Opini

Oleh Penyuluh Pajak Muda Feddy Thamrin

Pajak Penghasilan dihitung melalui Peraturan Pemerintah Nomor 55 Tahun 2022 (Peraturan Pelaksana dari UU HPP) Tentang Penyesuaian Peraturan Bidang Pajak Penghasilan mengatur secara rinci peraturan teknis terkait pajak penghasilan.

Sebelumnya pajak penghasilan dikenakan bagi masyarakat yang berpenghasilan minimal Rp 54 juta atau Rp 4,5 juta perbulan. Namun kini mereka masuk dalam kategori penghasilan tidak kena pajak (PTKP)

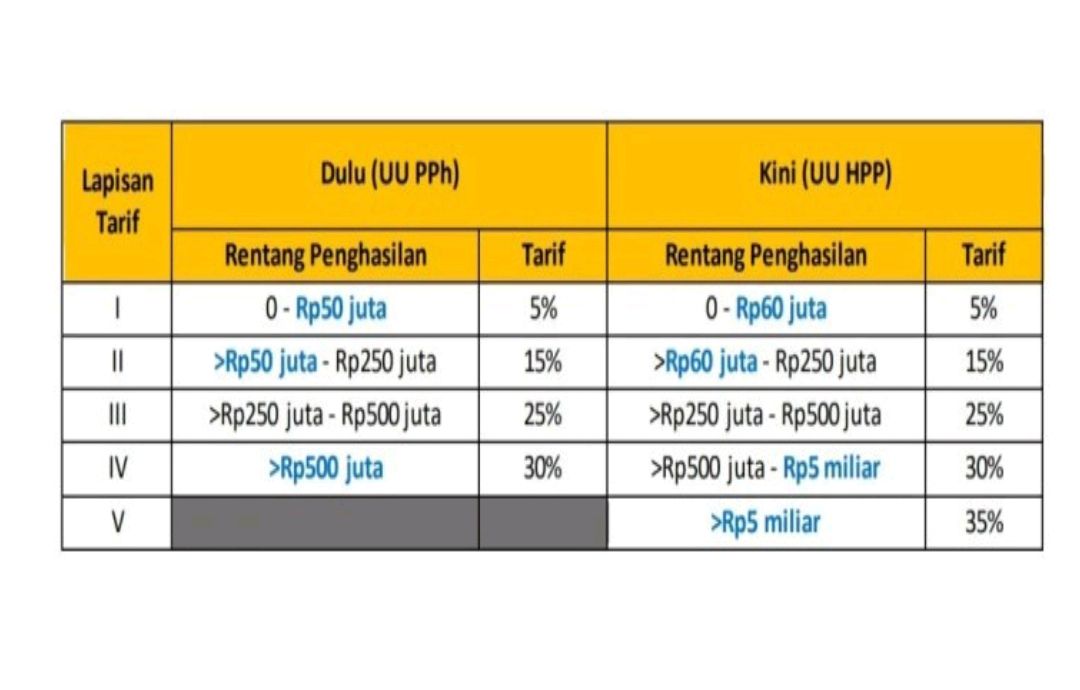

Perbedaan tarif PKP 2022 dan 2023 adalah sebagai berikut :

Perbedaan lapisan tarif 2022 dan sekarang

Adapun, PTKP yang berlaku saat ini masih tetap Rp 4,5 juta per bulan atau Rp 54 juta per tahun Namun perhitungannya menjadi:

Rp 60 juta – Rp 54 juta = Rp 6 juta.

Rp 6 juta x 5% = Rp 300.000.

Maka, kamu pekerja dengan penghasilan Rp 5 juta per bulan, akan dikenakan pajak sebesar Rp 300.000 setiap tahunnya.

Tapi perhitungan di atas hanya berlaku untuk pekerja yang belum menikah.

Besaran Penghasilan Tidak Kena Pajak (PTKP) masih dapat bertambah, tidak hanya Rp 54 juta dalam setahun, yang dapat diperoleh dari Rp 4,5 juta tambahan untuk wajib pajak yang berstatus kawin alias menikah

Rp 54 juta tambahan untuk satu istri yang laporan penghasilannya digabung dengan penghasilan suami

Rp 4,5 juta tambahan untuk setiap anggota keluarga sedarah dan keluarga semenda dalam garis keturunan lurus serta anak angkat, yang menjadi tanggungan sepenuhnya, dengan jumlah tanggungan sepenuhnya adalah tiga orang untuk 1 keluarga.

Tapi perhitungan di atas hanya berlaku untuk pekerja yang belum menikah. Jika pekerja gaji Rp 5 juta sudah menikah, maka tidak dikena kan pajak penghasilan.Karena untuk status menikah, maka mendapatkan tqmbahan PTKP sebesar Rp. 4.5 jt, begitupun apabila mempunyai anak mendapatkan tambahan PTKP sebesar Rp. 4,5 jt.

Atau PTKP :

Tidak kawin/ TK = 54 jt

Kawin = 54 jt + 4.5 jt

Kawin 1 anak. = 54 jt + 4.5 jt + 4,5 jt

Nah bagaimana dengan masyarakat yang berpenghasilan tinggi atau sering disebut dengan crazy rich ?

Menurut Menteri Keuangan Sri Mulyani masyarakat yang berpenghasilan kecil dilindungi. "Sedangkan yang berpenghasilan tinggi dituntut kontribusi yang lebih tinggi. Itu kira-kira pajaknya bisa mencapai Rp 1,75 miliar setahun, adil bukan ?," kata Sri Mulyani.

Berikut tercantum bagaimana simulasi perhitungan PPh dengan potongan PTKP yaitu sebagai berikut:

Budi memiliki status pribadi atau tidak kawin dan tidak mempunyai tanggungan. Budi menerima gaji setiap bulan sebesar Rp12.000.000 atau Rp144.000.000 per tahun. Bagaimanakah cara melakukan perhitungan PPh 21 untuk Budi?

Caranya dihitung dari :

Gaji per bulan = Rp12.000.000

Gaji per 1 tahun = Rp144.000.000

PKP = Rp144.000.000- PTKP per tahun

Sehingga jumlahnya adalah Rp 144.000.000- Rp54.000.000 =Rp90.000.000

PKP Budi masuk ke lapisan kedua antara Rp60.000.000 hingga Rp250.000.000, maka berlaku dua lapis tarif PPh 21:

Rp 60.000.000 dikenakan tarif 5% jadi sisa dari Rp90.000.000 dikurangi Rp50.000.000 = Rp40.000.000 dikenakan tarif 15%

Maka, perhitungannya ialah:

PPh 21 terutang = (5% x Rp60.000.000) + (15% x Rp40.000.000) = Rp3.000.000 + Rp6.000.000

PPh 21 terutang 1 tahun = Rp9.000.000

PPh 21 dalam 1 bulan = Rp916.000

Demikian adanya semoga bisa bermanfaat bagi yang membacanya.***